![]()

![]()

![]()

海外から日本進出をお考えの方

日本での会社設立、人材採用、マーケティング、法人登記、経理、税務を一貫してサポートさせていただきます。

海外から日本に進出する際に注意すべき税制

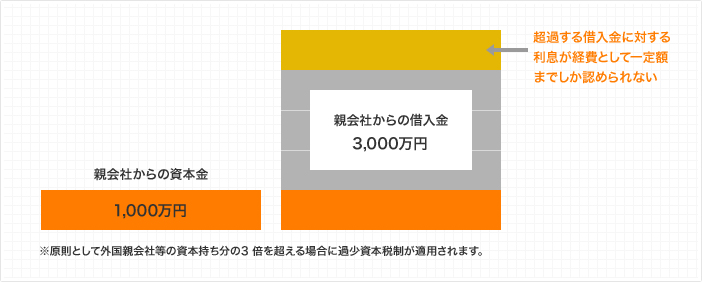

1. 過少資本税制

過少資本税制とは、日本国内に子会社のある会社が、その国外支配株主等(つまり親会社)から資金提供や借り入れを受ける場合、親会社から過大な借入を行うことによる、日本国内の子会社の租税回避を防止するための制度をいいます。

具体的には、資本金よりも過大な借入金を子会社が行っている場合は、利息に関して一定額までしか経費として認められないという制度です。

2. 過大支払利子税制

過大支払利子税制とは法人の関連者に対する利子の支払額が

過大な場合には、利子の支払いのうち、一部は損金とせず日本における租税回避を防止する制度です。

純支払利子等の額が調整所得金額の50%を超える場合には、その超える部分は損金にできません。

3. 源泉課税

外国法人や非居住者に給与・使用料・利子・配当などを支払う場合、支払う金額に一定の税率をかけて算出した所得税を、源泉徴収する必要があります。

支払者が日本に事業所等がある場合は、受け取る外国法人が海外に事業所がある場合でも、日本国内源泉所得であれば源泉徴収が必要です。

ただし、相手国によって租税条約の内容が異なるため個別の対応が必要となります。

![]()